Prywatne pożyczki hipoteczne: umowa, warunki, kto może otrzymać.

Pożyczka pod zastaw nieruchomości – kto udziela, jakie są warunki?

Właściciele mieszkań, domów działek budowlanych, często poszukują informacji na temat taki, jak pożyczka pod zastaw nieruchomości – kto udziela, jakie są warunki? Tego typu informacje znajdują się w poniższym artykule.

Popularna od wielu lat pożyczka pod zastaw nieruchomości jest rozwiązaniem dla osób, które z różnych względów potrzebują zastrzyku gotówki. Można zdecydować się na kredyt bankowy bądź też skorzystać z propozycji instytucji pozabankowych. Udzielana coraz częściej pozabankowa pożyczka pod zastaw mieszkania daje szansę na zaciągnięcie zobowiązania w nieco wyższej kwocie. Jest to świetne rozwiązanie dla osób, które nie mogą otrzymać pożyczki lub kredytu, ponieważ nie mają zdolności kredytowej lub też ich wiek nie pozwala na to, aby być wiarygodnym klientem banku. Instytucje pozabankowe, udzielające takiego wsparcia, jak pożyczka pod zastaw nieruchomości, oferują atrakcyjne warunki spłaty, rozłożone na wiele lat.

Pożyczka pod zastaw nieruchomości – kto udziela, jakie są warunki? Wsparcie od instytucji pozabankowej

Pozabankowa pożyczka pod zastaw nieruchomości, analogicznie, jak produkt otrzymany z banku, może być udzielona pod warunkiem, że dany klient posiada się akt własności domu, mieszkania, działki budowlanej lub rekreacyjnej. Charakterystyczną cechą tego zobowiązania finansowego jest zabezpieczenie hipoteczne w formie wpisu do hipoteki na rzecz instytucji pozabankowej, do Księgi Wieczystej posiadanej nieruchomości. Pożyczki pod zastaw domu lub mieszkania mogą obejmować nie tylko wyżej wymienione nieruchomości, ale również dobra materialne w postaci samochodów lub innych kosztownych ruchomości. Pozabankowa pożyczka pod zastaw, udzielana przez instytucje działające na podstawie prawa o kredytach konsumenckich, nie wymaga dopełnienia wielu formalności.

Coraz więcej osób decyduje się na wzięcie pożyczki pod zastaw mieszkania lub domu. To rozwiązanie dla kredytobiorców, będących niewiarygodnymi klientami banków. Wsparcie instytucji pozabankowej, oferującej wyżej wymienione zobowiązanie, pozwala na uzyskanie nieco większej kwoty pożyczki, obciążonej hipoteką.

Kredyt dla dłużników BIK

Osoby, które mają problem z niespłaconymi ratami zobowiązań lub alimentami, mogą wnioskować o kredyt dla dłużników BIK. To wsparcie finansowe, udzielane przez instytucje pozabankowe.

Coraz więcej kredytobiorców w Polsce ma problem z otrzymaniem pożyczki w instytucjach bankowych. Procedura weryfikacji zdolności kredytowej, a także bardzo dokładne sprawdzanie bazy BIK sprawia, że wiele wniosków jest odrzucanych praktycznie z automatu. Na tę sytuację ogromny wpływ ma brak regularnego spłacenia zobowiązań bądź też zaleganie ze spłatą kredytu lub innego świadczenia. Udzielany kredyt dla dłużników BIK jest jedynym rozwiązaniem w przypadku osób, które potrzebują nagłego zastrzyku gotówki, a nie mają szans na jego otrzymanie w instytucjach bankowych. Można wnioskować o to wsparcie w formie wniosku, bez potrzeby odwiedzania siedziby firmy pożyczkowej. Wnioskowanie o takie wsparcie, jak pożyczka dla dłużników BIK nie wymaga skanowania wielu dokumentów. Uproszczone formalności ułatwiają szybkie zaciągnięcie pożyczki bez BIK-u.

Kredyt dla dłużników BIK – pomoc finansowa dla niewiarygodnych dla banku klientów

Atrakcyjna oferta kredytów dla dłużników BIK pozwala na wybór rozwiązania, adekwatnego do aktualnej sytuacji finansowej klienta. Wiele osób potrzebuje natychmiastowej wypłaty gotówki w formie przelewu, na wskazane przez nich konto bankowe. Kredyt dla dłużników BIK jest świetnym rozwiązaniem, ponieważ po weryfikacji wypełnionego online wniosku, a także złożeniu go, można liczyć na uzyskanie decyzji w przeciągu kilku minut. Pozwala to na zaciągnięcie zobowiązania również w dni wolne od pracy. Kredyt dla dłużników BIK może być spłacany ratalnie, co jest dużym ułatwieniem dla osób pragnących rozłożyć zobowiązanie w określonym horyzoncie czasowym, z ustaloną niską ratą miesięczną. Osoby wnioskujące o kredyt dla dłużników BIK, mogą liczyć na wsparcie w różnej wysokości. Może być to kwota minimalna wynosząca 100 zł, a także zastrzyk finansowy w postaci kilkudziesięciu tyś zł.

Pożyczka bez sprawdzania bik-u stanowi doskonałe rozwiązanie dla osób, którym zależy na szybkim wsparciu finansowym. To produkt, dzięki któremu można uzyskać kwotę od 100 do nawet 50.000 tyś złotych.

Pożyczka na dowód bez zaświadczenia o dochodach

Coraz większą popularnością cieszy się pożyczka na dowód bez zaświadczenia o dochodach. To zobowiązanie, które można otrzymać, bez potrzeby wychodzenia z domu.

Osoby, które potrzebują wsparcia finansowego, mogą zdecydować się na świetne rozwiązanie, jakim jest pożyczka na dowód. Tego typu zastrzyk gotówki mogą otrzymać nie tylko osoby czynne zawodowo, ale również emeryci, a nawet studenci. Pożyczka na dowód została skonstruowana w taki sposób, aby załatwianie związanych z nią formalności, było ograniczone do minimum. Jest to instrument dostępny w instytucjach pozabankowych, oferujących zróżnicowane pod względem wartości pożyczki. Mogą one opiewać na bardzo małe sumy, jak i kwoty sięgające nawet do 50 000 zł. Warto wspomnieć, że pożyczka na dowód bez zaświadczenia o dochodach nie wymaga przedstawienia dokumentów potwierdzających zatrudnienie i wysokość otrzymywanych zarobków. Pożyczka na dowód może być zawarta przez internet z prawem odstąpienia od umowy, w wymaganym czasie.

Pożyczka na dowód bez zaświadczenia o dochodach i z minimum formalności

Rzeczywista Roczna Stopa Oprocentowania w skrócie RRSO, które może dotyczyć takiego zobowiązania finansowego, jak pożyczka na dowód, wynosi około 11,61%. W trakcie porównywania ofert, warto zwrócić uwagę na dodatkowe koszty. Należy wybierać oferty, w których podana jest całkowita kwota kredytu, bez ukrytych opłat. Analizując oprocentowanie stałe, prowizję i odsetki, które ma pożyczka na dowód, można wybrać rozwiązanie dedykowane aktualnym potrzebom finansowym i możliwościom spłaty ratalnej. Pożyczka bez zaświadczenia o dochodach jest skierowana do osób, które z różnych względów nie chcą poddawać się weryfikacji w postaci sprawdzania zdolności kredytowej. Jest to ważne w przypadku, gdy nie posiada się historii kredytowej bądź też jest ona negatywna. Warto zwrócić uwagę na uczciwe pożyczki pozabankowe, przeznaczone dla osób zarabiających minimalną krajową. Dzięki wyżej wymienionym narzędziom finansowym, możliwe jest uzyskanie gotówki, nawet przy minimalnej płacy.

Zawierana online pożyczka na dowód to zastrzyk finansowy, który może trafić na konto od razu po pozytywnym przejściu weryfikacji. To wsparcie dedykowane osobom w różnym wieku.

Pożyczka pozabankowa do 150 000

W wyniku różnych zdarzeń losowych, nierzadko zachodzi konieczność spłaty bardzo dużego zobowiązania finansowego. W tym przypadku ogromnym wsparciem jest pożyczka pozabankowa do 150 000, udzielana przez internet.

Nieoczekiwane kłopoty finansowe lub też potrzeba natychmiastowego zaciągnięcia pożyczki na bardzo dużą kwotę, nie muszą spędzać snu z powiek. Coraz więcej instytucji pozabankowych oferuje takie instrumenty, jak pożyczka pozabankowa do 150 000. To bardzo duże zobowiązanie, dzięki któremu można spłacić mniejsze kredyty bądź też inne ciążące na danej osobie należności. Minimum formalności, a także możliwość zaciągnięcia zobowiązania przez internet, to jedne z wielu zalet, jakimi wyróżnia się pożyczka pozabankowa do 150 000. To wsparcie gwarantujące błyskawiczną wpłatę środków na wskazane przez klienta konto. RRSO, utrzymujące się na optymalnym poziomie, pozwala wybrać ofertę, dopasowaną do indywidualnych potrzeb danego klienta.

Pożyczka pozabankowa do 150 000 bez zbędnych formalności

Rozłożona na kilka lat pożyczka pozabankowa do 150 000 to produkt finansowy, który można otrzymać nie tylko w bankach, ale również w instytucjach pozabankowych. Te ostatnie rozwiązanie jest dostępne, szczególnie dla osób, które z różnych względów są niewiarygodne dla banków. Dzieje się tak z powodu sporego zadłużenia bądź też posiadania innych kredytów i zobowiązań. Pożyczka pozabankowa do 200 000 zł może być rozłożona na okres spłaty od trzech do nawet 120 miesięcy. Weryfikacja wniosku nie zajmuje zbyt wiele czasu. Dzieje się to, nawet w przeciągu 24 godzin, od daty złożenia prawidłowo wypełnionego formularza. Ograniczona ilość formalności sprawia, że pożyczka pozabankowa do 150 000 może być zawarta zdalnie, bez potrzeby odwiedzania siedziby instytucji pozabankowej. To produkt, który nie ma bardzo ścisłego ograniczenia wiekowego, jeśli spełni się odpowiednie warunki, wymagane w trakcie weryfikacji wniosku.

Otrzymana na dogodnych warunkach pożyczka pozabankowa do 150 000, może być wsparciem finansowym w awaryjnej sytuacji, kiedy wymagane jest natychmiastowe uregulowanie bardzo dużej kwoty zobowiązania. To produkt finansowy, dostępny w instytucjach pozabankowych.

Pożyczki pozabankowe na raty

Popularne w Polsce pożyczki pozabankowe na raty są wsparciem finansowym przydatnym, gdy nie ma możliwości uzyskania kredytu w instytucjach bankowych. To zastrzyk finansowy, przeznaczony dla osób w wieku 21 do 80 lat.

Klienci banków, którzy wnioskują o przyznanie kredytu, często nie spełniają wymagań, dotyczących wysokości uzyskiwanych zarobków czy też posiadania pozytywnej historii kredytowej. Rozwiązaniem tego problemu mogą być pożyczki pozabankowe na raty. To wsparcie finansowe, umożliwiające zaciągnięcie zobowiązania z okresem spłaty, wynoszącym od jednego do nawet 50 miesięcy. Po pozytywnym rozpatrzeniu wniosku, istnieje możliwość otrzymania wpłaty w formie przelewu na wskazane przez klienta konto bankowe. Pożyczka pozabankowa w wersji ratalnej może mieć oprocentowanie wynoszące 16% i RRSO, utrzymujące się na poziomie 72,98%. Prawie każda pożyczka ratalna pozabankowa może być zawarta w siedzibie firmy, oferującej to zobowiązanie, jak również przez internet.

Pożyczki pozabankowe na raty dla wielu klientów

Funkcjonujące na polskim rynku finansowym pożyczki online na raty umożliwiają zaciągnięcie długoterminowej chwilówki. To zobowiązania finansowe, dzięki którym można spłacić wszystkie zaległe kredyty lub też poprawić swoją sytuację finansową. Uzyskiwane na dowolny cel pożyczki pozabankowe na raty są dostępne, zarówno dla klientów indywidualnych, jak i firmowych. To wsparcie finansowe, które jest dostępne również dla osób mających negatywne wpisy w BIK, BIG i KRD. Wysoka przyznawalność tego zobowiązania sprawia, że jest to atrakcyjna forma wsparcia finansowego, dedykowana osobom od 21 do nawet 80 lat. Ten produkt pozabankowy może być rozłożony na raty miesięczne o wybranej przez klienta wysokości. Pozwala to na dopasowanie takich instrumentów finansowych, jak pożyczki pozabankowe długoterminowe do swojej aktualnej sytuacji życiowej, materialnej i zawodowej.

Rozłożony w czasie okres spłaty takiego produktu, jak długoterminowa pożyczka online, pozwala na bezstresową płatność pożądanej kwoty zobowiązania. To instrument finansowy dostępny również w wersji online.

Czym jest pozabankowa karta kredytowa?

Osoby wnioskujące o różne środki płatnicze w bankach, często nie spełniają wymagań tych instytucji finansowych. Dlatego też coraz więcej klientów poszukuje informacji na temat tego, czym jest pozabankowa karta kredytowa? Warto rozważyć jej posiadanie.

Przyznanie karty kredytowej w banku wymaga posiadania udokumentowanych zarobków – najlepiej umowy o pracę lub zaświadczenia o prowadzeniu własnej działalności gospodarczej. W przypadku osób, które nie spełniają tych wymagań, trudno jest uzyskać ten środek płatniczy. Dlatego też świetnym rozwiązaniem może być pozabankowa karta kredytowa. To środek płatniczy, dzięki któremu można mieć przyznany limit, nawet do kilku tysięcy zł. Nieużywana pozabankowa karta kredytowa nie stanowi obciążenia dla klienta, ponieważ nie wiąże się z ponoszeniem dodatkowych kosztów za jej utrzymywanie. Bezpłatne wydanie i łatwość korzystania, to jedne z wielu zalet, jakimi wyróżnia się karta kredytowa pozabankowa.

Czym jest pozabankowa karta kredytowa? Nowoczesny środek płatniczy

Osoby, którym zależy na uzyskaniu dodatkowego wsparcia finansowego, mogą wnioskować o przyznanie takiego środka płatniczego, jak pozabankowa karta kredytowa. Jest ona zabezpieczona przed cyberprzestępcami, co umożliwia posługiwanie się nią w sieci i dokonywanie zakupów zbliżeniowych oraz online. To środek płatniczy, który można otrzymać, wypełniając prosty wniosek online, bez potrzeby wychodzenia z domu i odwiedzania firm pożyczkowych, oferujących ten środek płatniczy. Pozabankowa karta kredytowa umożliwia korzystanie ze środków na koncie, bez potrzebie fizycznego posiadania karty. Elastyczny termin spłaty wykorzystanych środków, pozwala na uruchomienie karty, w dowolnie wybranym momencie. Ustalony odgórnie limit, daje gwarancję posiadania dodatkowych środków finansowych dla klientów indywidualnych i firmowych. Karta kredytowa pozabankowa pozwala na spłatę minimalną, jak i całkowite uregulowanie wykorzystanych środków.

Funkcjonująca na rynku finansowym pozabankowa karta kredytowa jest dodatkowym wsparciem płatniczym. Podjęte z niej środki mogą być przeznaczone na dowolnie wybrany cel i spłacone w wymaganym terminie.

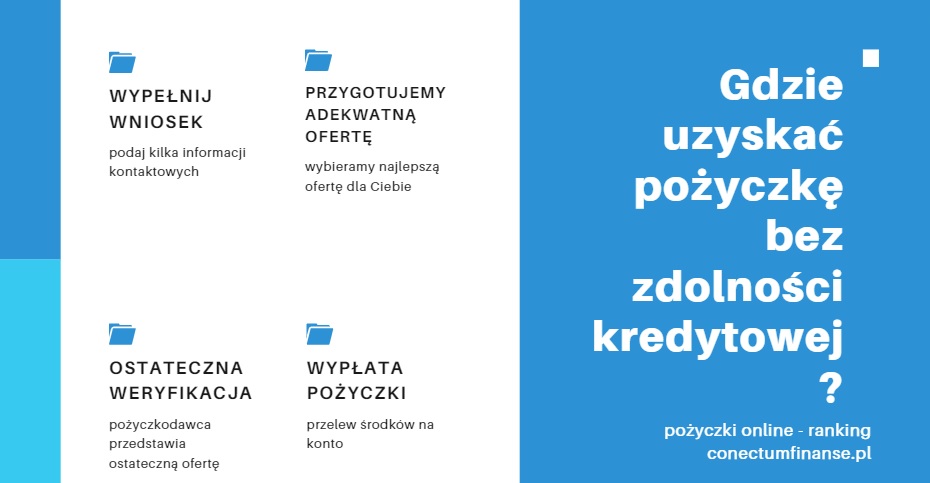

1. Wstęp. Sytuacja Klienta. Moment powstania problemu.

1. Wstęp. Sytuacja Klienta. Moment powstania problemu.