Trudne pożyczki dla zadłużonych online

Możesz otrzymać pożyczkę dla zadłużonych bez sprawdzania zdolności kredytowej za pośrednictwem internetowego pożyczkodawcy, parabanku lub prywatnego inwestora.

Zanim jednak zaciągniesz pożyczkę, zastanów się, czy wysokie oprocentowanie i opłaty są tego warte. Dowiedz się dlaczego.

Gdzie dostanę pożyczkę bez BIK?

Uzyskanie pożyczki bez BIK może być trudne, ale są dostępne pewne opcje. Niestety, wiele z tych pożyczek ma wysokie oprocentowanie i opłaty, co może sprawić, że będą złym wyborem dla większości pożyczkobiorców.

Jeśli jednak wiesz, gdzie szukać i możesz sobie pozwolić na pożyczkę krótkoterminową, masz dobry stały dochód, możesz znaleźć pożyczkę na korzystnych warunkach.

Pożyczkę bez BIK dostaniesz u prywatnych inwestorów, funduszy i firm pozabankowych.

Gdzie dostanę kredyt ze złym BIKiem?

Aby dowiedzieć się czy dostaniesz pożyczkę ze złym BIKiem, sprawdź swój raport kredytowy i wynik.

Zanim skierujesz wzrok do instytucji pożyczkowej, która oferuje pożyczki bez sprawdzania zdolności kredytowej, warto sprawdzić swój BIK. Jeśli nigdy wcześniej tego nie robiłeś, może się okazać, że masz raport kredytowy i ocenę kredytową, która kwalifikuje Cię do pożyczki ze złym BIKiem.

Nie wszyscy kredytodawcy używają tych samych modeli punktacji lub koniecznie sprawdzają wszystkie raporty kredytowe, więc wynik, który widzisz, może nie być taki sam u różnych pożyczkodawców.

Mimo to wiele instytucji pożyczkowych korzysta z BIK do oceny nowych wniosków kredytowych, jednak niektóre firmy pozabankowe nie zwracają dużej uwagi na raporty kredytowe.

Kto udzieli pożyczki bez BIK i KRD?

Jeśli jesteś jednym z wielu pożyczkobiorców potrzebujących szybkiej gotówki bez BIK i KRD, na nieoczekiwany wydatek, ale masz słabą zdolność kredytową, być może rozważasz różne rodzaje pożyczek bez sprawdzania zdolności kredytowej.

Posiadanie złej oceny kredytowej z pewnością utrudnia życie. Możesz usłyszeć słowo „nie” od wielu różnych pożyczkodawców. Nie ma gwarancji, że Twój wniosek zatwierdzony, a jeśli tak, pożyczka może mieć wyższe oprocentowanie.

Pozytywne rozpatrzenie wniosku jest często oparte na Twojej punktacji kredytowej, dlatego tak ważne jest, aby naprawić zły ranking kredytowy, aktualizując BIK i inne rejestry.

Gdzie uzyskać pożyczkę bez sprawdzania zdolności kredytowej?

Niektórzy ludzie szukają pożyczek dla zadłużonych bez sprawdzania zdolności kredytowej, ponieważ nie mają zdolności kredytowej, mają niski dochód, lub wcale oficjalnie go nie wykazują. Inni wiedzą, że prawdopodobnie wniosek nie zostanie zatwierdzony, ponieważ mają słabą punktację w BIK. To ważne rozróżnienie.

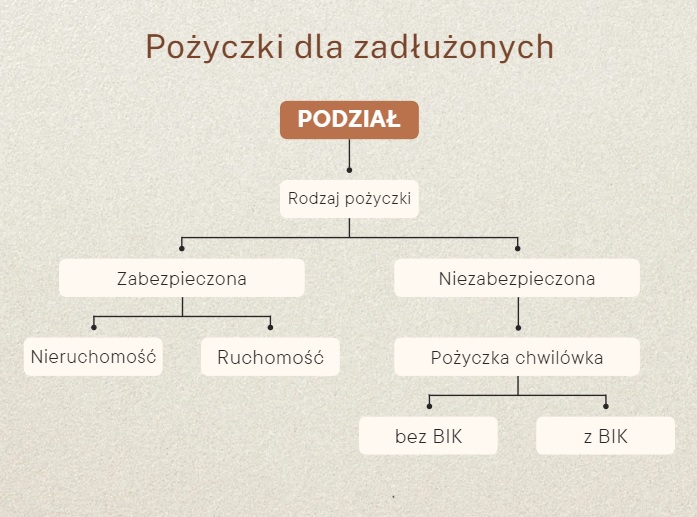

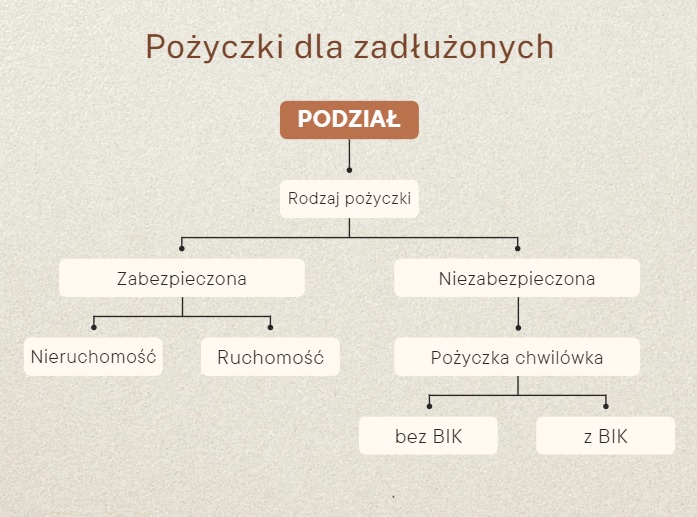

Pożyczki bez sprawdzania zdolności kredytowej są często pożyczkami niezabezpieczonymi , co oznacza, że nie musisz posiadać nieruchomości (mieszkania, domu, działki) lub ruchomości np. samochodu.

W rezultacie partnerzy kredytowi na ogół chcą przejrzeć twoje informacje finansowe i BIK, aby upewnić się, że możesz sobie pozwolić na spłatę pożyczki i że masz dobrą historię płacenia zobowiązań na czas.

Czy są jakieś pożyczki dla zadłużonych?

Partnerzy kredytowi, którzy nie wymagają dobrym raportów BIK, KRD, BIG, ERIF, często nadrabiają ten brak informacji, obciążając pożyczkobiorców wysokimi kosztami pożyczkowymi lub opłatami prowizyjnymi.

Na przykład pożyczki do wypłaty i pożyczki ratalne o wysokim oprocentowaniu mogą nie wymagać zdolności kredytowej lub możesz mieć nawet aktywną windykację.

Możesz oczywiście zdecydować się na pożyczkę pod zastaw nieruchomości, ale powinna to być opcja ostateczna, ponieważ wysokie koszty mogą utrudnić jej spłatę, co często skutkuje pętlą zadłużenia i wysokimi kosztami zadłużenia.

Istnieje jednak coraz więcej nowych i lepszych opcji dla osób, które nie mają zdolności kredytowej. W takich sytuacjach pożyczkodawcy mogą skupić się na innych informacjach, takich jak Twoje relacje z firmą, historia zatrudnienia i stosunek zadłużenia do dochodów .

Która firma nie sprawdza BIK?

Niektóre firmy pożyczkowe udzielające pożyczek online mogą korzystać z alternatywnych danych. Możesz zostać poproszony o połączenie swojego konta bankowego, a partner kredytowy przeanalizuje Twoją historię bankową, aby pomóc określić, czy kwalifikujesz się na daną ofertę pożyczki.

Pożyczka od przyjaciela lub członka rodziny może być również opcją dla Ciebie. Jednak pożyczanie i oddawanie pieniędzy może prowadzić do napiętych, a czasem zrujnowanych relacji. Jeśli wybierzesz tę drogę, trzymaj się warunków spłaty, na które się zgadzasz.

Kto udzieli pożyczki zadłużonym?

Jak ubiegać się o pożyczkę dla zadłużonych? Proces składania wniosku o pożyczkę dla zadłużonych, może się różnić w zależności od firmy pożyczkowej i rodzaju pożyczki.

Niektóre firmy pożyczkowe usprawnili aplikacje online z instrukcjami krok po kroku, które można wykonać. W przypadku innych najlepszą opcją może być wizyta w lokalnym oddziale lub tzw. pożyczka domowa (np. Provident).

Chociaż może nie być wymagane sprawdzenie BIK i innych raportów, będziesz musiał udowodnić swoją tożsamość i dochód oraz dostarczyć inną dokumentację. Przygotowując się do ubiegania się o pożyczkę dla zadłużonych, możesz przygotować:

– Kopia ważnego dokumentu tożsamości

– Ostatnie odcinki wypłat lub inne dowody dochodów, takie jak ostatnie zeznania podatkowe

– Twoja historia zatrudnienia i dane kontaktowe Twoich pracodawców

– Ostatnie wyciągi bankowe

Czy istnieje pożyczka bez baz?

Jak otrzymać pożyczkę bez sprawdzania baz? Jeśli nie masz historii kredytowej lub Twoje bazy wydają się negatywne, pomocne może być wzięcie czegoś na raty i zbudowanie dobrej historii kredytowej. Nawet jeśli nie chcesz zaciągać kredytu ani brać karty kredytowej, dobra historia kredytowa może ułatwić wynajęcie mieszkania lub kredyt przy otwarciu działalności gospodarczej.

Co zrobić, aby zbudować dobrą historię kredytową? Otwórz np. konto bankowe i weź niewielki kredyt.

Spłacaj regularnie ten kredyt aż do końca harmonogramu spłat. Dokonywanie terminowych spłat zadłużenia na czas i wykorzystywanie tylko niewielkiej części limitu kredytowego na kartach kredytowych, to ważne sposoby na poprawę wyników kredytowych.

Jeśli chcesz znaleźć odpowiednią kartę kredytową dla zbudowania dobrej historii kredytowej, możesz odwiedzić nasz ranking.

Jak ominąć BIK?

Jedynym sposobem na ominięcie BIK jest szukanie pożyczek bez sprawdzania takiej bazy dłużników. Najkorzystniej w takich rankingach wypadają pożyczki zabezpieczone nieruchomością.

Czy zatem da się ominąć BIK? Tak, ale zazwyczaj takie pożyczki są droższe i bardziej niebezpieczne dla osób, które mają niewielkie dochody.

Podczas gdy wielu pośredników może reklamować się jako gwarantowana pożyczka dla zadłużonych, nie zawsze jest to tak łatwe, jak się wydaje. Zamiast przeprowadzać twardą kontrolę punktacji w BIK, niektórzy pożyczkodawcy stosują alternatywny sposób sprawdzania możliwości . Dzięki temu proces ubiegania się o pożyczkę jest znacznie szybszy.

Kto udzieli pożyczki ze złą historią?

Banki i pożyczkodawcy sprawdzają Twoją historię kredytową, aby określić Twoją zdolność kredytową i zdolność do spłaty potencjalnej pożyczki.

Jest to zazwyczaj jeden z głównych sposobów, w jaki decydują o przyjęciu i zatwierdzeniu wniosku. Jeśli masz dobrą zdolność kredytową, prawdopodobnie otrzymasz pożyczkę. Jeśli masz zły wynik, nie ma na to gwarancji. Kto udzieli pożyczki ze złą historią?

– prywatny inwestor

– fundusz inwestycyjny

– firmy prywatne

Jak wziąć kredyt bez zdolności? Kto nie sprawdza BIG?

Proces ubiegania się o pożyczkę bez zdolności kredytowe i BIK jest prosty i możesz to zrobić online. Gdy masz do czynienia z pożyczkodawcą oferującym pożyczkę online, Twój wniosek o pożyczkę może zostać zatwierdzona w ciągu zaledwie kilku godzin, a nawet minut.

W wielu przypadkach pożyczkobiorcy mogą ubiegać się o pożyczki online, a jeśli potrzebują pilnie pieniędzy mogą wybrać natychmiastową pożyczkę chwilówkę, i w wielu przypadkach otrzymać pieniądze tego samego dnia.

Kredyt bez zdolności jest możliwy tylko w przypadku krótkoterminowych pożyczek, jeśli szukasz kredytu w banku, nie rób zbędnych zapytań kredytowych – kredyt jest niemożliwy.

Gdzie chwilówka bez baz? Kto nie sprawdza baz dłużników?

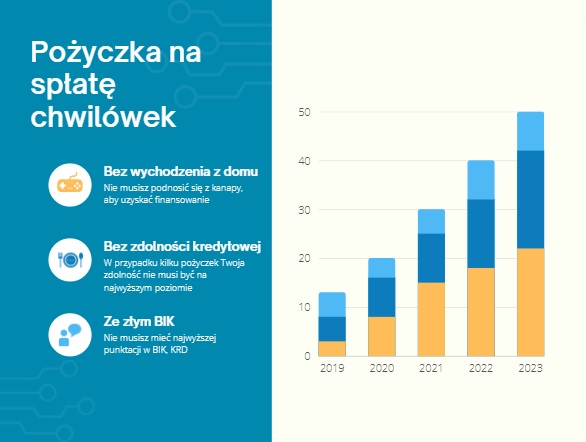

Pożyczka chwilówka bez baz dłużników, czasami nazywana pożyczką pozabankową, jest popularną, ale ryzykowną, krótkoterminową opcją pożyczkową. Tego typu pożyczki można uzyskać w ciągu kilku minut i są przeznaczone na nieplanowane, pilne sytuacje.

Wiele pożyczek bez baz, bez opcji sprawdzania zdolności kredytowej i innych szybkich pożyczek gotówkowych jest oferowane nawet tego samego dnia bez badania zdolności kredytowej.

Ale niosą ze sobą również pewne ryzyko. Nie daj się przekonać obietnicami pożyczek nawet z wypłatą samego dnia, jeśli wiesz, że takiej pożyczki nie spłacisz.

Jak wyjść z długów nie mając pieniędzy?

Uzyskaj profesjonalną pomoc: skontaktuj się z agencją doradztwa kredytowego, kancelarią prawną lub firmą oddłużeniową, która może opracować plan zarządzania długiem.

Co miesiąc będziesz płacić ustaloną kwotę na poczet każdego ze swoich długów. Firma oddłużeniowa pracuje nad wynegocjowaniem niższych rat w twoim imieniu, a w niektórych przypadkach może anulować twój dług. Ranking firm oddłużeniowych znajdziesz tutaj.

Skąd wziąć 3000 zł?

Aby uzyskać pożyczkę na 3000 zł, zostaniesz poproszony o podanie informacji o swoim zatrudnieniu oraz danych bankowych (w celu weryfikacji dochodów). Pożyczkodawcy online wykorzystują te dane, wraz z ostatnią historią płatności , w celu określenia kwoty i warunków pożyczki, do której zostaniesz zakwalifikowany. Poniżej tabela szybkich pożyczek na 3000 zł:

| Pożyczka | Ocena | Skorzystano | Przejdź dalej |

| miejsce 1. | ⭐⭐⭐⭐⭐ (4,45/5) | 1129 razy | Szczegóły -> |

| miejsce 2. | ⭐⭐⭐⭐⭐ (4,15/5) | 982 razy | Szczegóły -> |

| miejsce 3. | ⭐⭐⭐⭐⭐ (4,1/5) | 762 razy | Szczegóły -> |

| miejsce 4. | ⭐⭐⭐⭐⭐ (4,0/5) | 663 razy | Szczegóły -> |

| miejsce 5. | ⭐⭐⭐⭐⭐ (3,88/5) | 652 razy | Szczegóły -> |

Dlaczego nie mogę dostać chwilówki?

Podajemy 4 najczęstsze powody, dlaczego nie możesz uzyskać chwilówki i co zrobić, aby ją dostać?

1. Nie spełniasz wymogów firmy pożyczkowej

Każdy pożyczkodawca ma zestaw minimalnych wymagań, które musi spełnić każdy wnioskodawca. Zazwyczaj pożyczkodawca przyjmuje wnioski tylko od osób, które ukończyły 18 lat i są również obywatelami Polski.

2. Nie możesz udowodnić swoich dochodów

Najczęściej, aby uzyskać pozytywną decyzję pożyczkową, musisz być zatrudniony i mieć dochód. Pożyczkodawca też nie uwierzy ci na słowo, więc jako dowód będziesz musiał przedstawić kilka odcinków wypłat lub wyciąg bankowy pokazujący bezpośrednie wpłaty dokonane z twojego miejsca zatrudnienia.

Niektórzy pożyczkodawcy mogą być skłonni zaakceptować jedynie oświadczenie o dochodach.

3 . Twoja historia kredytowa jest słaba

Chociaż nie wszyscy pożyczkodawcy sprawdzają wszystkie raporty kredytowe, niektórzy to robią. Jeśli masz zły BIK lub stosunek zadłużenia do dochodu jest zbyt wysoki, pożyczkodawca może odrzucić wniosek.

4. Masz za dużo pożyczek

Jeśli masz jakieś zaległe pożyczki lub zbyt wiele pożyczek, możesz nie uzyskać chwilówki. Dzieje się tak niezależnie od tego, czy pożyczki są płacone terminowo czy nie, ponieważ kolejna pożyczka tylko jeszcze bardziej zwiększy twoje zadłużenie.

Ile lat wstecz bank sprawdza BIK?

Banki sprawdzają BIK do 5 lat wstecz. Masz jednak szansę na poprawę raportu, np. poprzez jego aktualizację z chwilówek i pożyczek pozabankowych lub zapytań kredytowych.

Kredytodawcy oferujący swoje produkty i usługi sprawdzają raport kredytowe BIK. Skorzystanie z pożyczki może być kuszące, gdyż tworzymy sobie dźwignię finansową do realizacji naszych planów i potrzeb, w tym konsumpcyjnych.

Czy SKOK Stefczyka i firmy pożyczkowe widzą chwilówki?

Tak, wszystkie wpisane do raportu BIK pożyczki, kredyty i chwilówki są widoczne również dla SKOKów i firm pożyczkowych.

Przed podpisaniem umowy pożyczkowej lub kredytu, upewnij się, że sprawidziłeś odpowiednie rankingi pożyczek i kredytów, aby wiedzieć, że nie pożyczasz na złych warunkach.

Czy jestem w BIK? Jak pobrać raport za darmo?

- Zarejestruj się w portalu BIK.pl – i utwórz konto.

- Potwierdź swoje dane skanem dowodu osobistego i przelewem na 1 zł.

- Na Twój adres e-mail i SMS otrzymasz kod autoryzujący.

- Wpisz kod i pobierz raport BIK.

- Dodatkowo możesz włączyć Alerty BIK.

Ile trzeba mieć punktów w BIK żeby dostać kredyt?

Im więcej punktów tym lepiej, jeśli jednak chodzi o minimalną liczbę punktów niezbędnych do uzyskania kredytu wszystko zależy od konkretnego banku. Dlaczego? Różne banki stosują różne polityki kredytowe.

Ocena punktowa jest podpowiedzią dla banku, jakie jest prawdopodobieństwo tego, że kredyt o który wnioskujesz będziesz spłacał terminowo.

Czy chwilówki widać w BIK?

Aby chwilówki były widoczne w BIK, firma pożyczkowa musi współpracować z Biurem Informacji Kredytowej. Według danych z BIK, z każdym miesiącem przybywa firm pożyczkowych, które współpracują z BIK.

Prawie wszystkie czołowe instytucje pożyczkowe, sprawdzają w BIK wiarygodność finansową swoich klientów, przekazują informacje dotyczące zaciągniętych pożyczek i regularnie aktualizują informacje o terminowości ich spłat.

Zatem, tak chwilówki są widoczne w BIK.

Gdzie dają pożyczki każdemu?

Tradycyjne pożyczki, a nawet karty kredytowe, zwykle wymagają od pożyczkobiorców dobrej oceny kredytowej i dochodów. Ci, którzy nie mają dobrej historii kredytowej, często potrzebują pożyczki na spłatę długów.

Ale jeśli nie będziesz ostrożny przy wyborze pożyczki, możesz potencjalnie napotkać problemy, takie jak oszustwo, zła obsługa klienta lub wyjątkowo wysokie koszty.

Wiele osób szuka alternatyw dla tradycyjnych pożyczek i kredytów konsolidacyjnych, dlatego szuka pożyczek, które są dostępne dla każdego. Niestety należy być uważnym i pamiętać, że nie ma takich pożyczek, jeśli masz zły BIK lub brak dochodu.

Który bank nie patrzy na zapytania w BIK?

Wszystkie banki sprawdzają zapytania kredytowe w BIK. Dlatego jeśli jesteś nieterminowym płatnikiem każdy bank zweryfikuje Twoją historię płatności w rejestrze BIK.

Jak żyć z długami nie do spłacenia?

1. Sporządź listę wszystkich swoich długów.Zanim zaczniesz spłacać dług, policz, ile masz łącznie do spłaty. Zrób listę z informacjami komu i ile jesteś winien.

– Nazwa wierzyciela – Rodzaj zadłużenia (karta kredytowa, pożyczka gotówkowa itp.) – Saldo – Minimalna opłata miesięczna

2. Oblicz maksymalną kwotę, jaką możesz zapłacić co miesiąc.

3. Przejrzyj swój budżet i odpowiedz na następujące pytania:

– Ile musisz zapłacić za najpotrzebniejsze rzeczy, takie jak czynsz/kredyt hipoteczny, ubezpieczenie, media i jedzenie?

– Ile obecnie płacisz miesięcznie na poczet długu?

– Czy możesz tymczasowo zmniejszyć kilka pozycji budżetowych, aby jeszcze bardziej zwiększyć spłatę długu? Jakieś dodatkowe dochody — zwrot podatku, dodatkowe wydatki i tym podobne — aby przeznaczyć więcej na zadłużenie?

4. Przeznacz więcej środków na spłatę zadłużenia.

Co może zrobić komornik jak nic nie mam?

Komornik może zająć:

– wynagrodzenie

– rachunek bankowy

– emeryturę lub rentę

– nadpłatę podatku

– ruchomości lub nieruchomości dłużnika.

Jeśli nie posiadasz żadnych składników majątku, komornik nie przeprowadzi skutecznie egzekucji komorniczej.

Osoby, które nie są w stanie terminowo spłacać rat kredytu hipotecznego czy kredytu gotówkowego, chwilówek i pożyczek pozabankowych, nie muszą martwić się o potencjalne trafienie do więzienia. Do więzienia można trafić za: alimenty, niezapłacenie kary grzywny czy przestępstwa karno-skarbowe.

Tak każdy bank widzi Twoje chwilówki wpisane do BIK.

Nie chwilówki nie poprawiają twojej punktacji w BIK.

- Trudne pożyczki dla zadłużonych onlineMożesz otrzymać pożyczkę dla zadłużonych bez sprawdzania zdolności kredytowej za pośrednictwem internetowego pożyczkodawcy, parabanku lub prywatnego inwestora. Zanim jednak zaciągniesz pożyczkę, zastanów się, czy wysokie oprocentowanie i opłaty są tego warte. Dowiedz się dlaczego. Gdzie dostanę pożyczkę bez BIK? Uzyskanie pożyczki bez BIK może być trudne, ale są dostępne pewne opcje. Niestety, wiele z… Dowiedz się więcej: Trudne pożyczki dla zadłużonych online

- Jakie są warunki uzyskania kredytu gotówkowego?Jakie są ogólne wymagania dotyczące uzyskania kredytu gotówkowego? Uzyskanie kredytu gotówkowego to proces, który wymaga spełnienia pewnych kluczowych kryteriów. Dochody, to jeden z głównych czynników, którymi musimy się podzielić z bankiem. Nasza zdolność do spłacenia kredytu zależy od stabilnych źródeł dochodów. To mogą być wynagrodzenia z pracy, umowy o pracę, działalność gospodarcza lub świadczenia emerytalne.… Dowiedz się więcej: Jakie są warunki uzyskania kredytu gotówkowego?

- Czy da się dojść do porozumienia z bankiem?Czy da się dojść do porozumienia z bankiem? Opowieść Przemka z miejscowości pod Płockiem na Mazowszu. Jestem osobą młodą. Niemal od dziecka marzyłem o tym, by stać się niezależny od rodziny – głównie finansowo. Żerowanie na kimś nie sprawiało mi większej przyjemności. Niestety, rodzina nie pokładała we mnie wielkich nadziei. Nie to, że nie chciałem… Dowiedz się więcej: Czy da się dojść do porozumienia z bankiem?

- Przeniesienie kredytu do innego banku: spłata kredytu, refinansowaniePrzenoszenie kredytu do innego banku to często rozważana opcja przez osoby spłacające swoje kredyty. Jest to proces, który może przynieść liczne korzyści finansowe, jednak wymaga ostrożności i dokładnej analizy. W tym artykule przedstawimy pełen przewodnik dotyczący przenoszenia kredytu do innego banku, wyjaśniając wszystkie kluczowe aspekty tego procesu. Refinansowanie kredytu za pośrednictwem Conectum Finanse to korzystne… Dowiedz się więcej: Przeniesienie kredytu do innego banku: spłata kredytu, refinansowanie

- Gdzie dają pożyczki każdemu? Kredyty bez BIK.Gdzie dają pożyczki każdemu bez BIK? Kredyt bez BIK, to rodzaj kredytu, który jest przeznaczony dla osób posiadających już zadłużenie i trudności z jego spłatą. Celem takiego kredytu jest zazwyczaj zmniejszenie obciążenia finansowego poprzez refinansowanie istniejących zobowiązań w ramach jednej, niższej raty. Jeśli zastanawiasz się nad skorzystaniem z tego rodzaju kredytu i które banki dają… Dowiedz się więcej: Gdzie dają pożyczki każdemu? Kredyty bez BIK.