Kredyt gotówkowy: bez zaświadczeń i na zakupy!

Kredyt gotówkowy jest jednym z najbardziej popularnych rodzajów kredytów, udzielanych przez banki i inne instytucje finansowe. Może być on wykorzystany do sfinansowania różnego rodzaju wydatków, takich jak np. remont mieszkania, zakup samochodu, wakacje czy też inwestycje. W niniejszym artykule omówimy główne rodzaje kredytów gotówkowych, warunki ich udzielania oraz korzyści związane z ich braniem.

Kredyt gotówkowy a kredyt bez zaświadczeń

Kredyt gotówkowy może być udzielany zarówno z wymaganiem przedstawienia zaświadczeń o dochodach, jak i bez takich wymagań. Kredyt bez zaświadczeń jest szczególnie atrakcyjny dla osób, które nie chcą ujawniać swoich dochodów lub też mają trudności z ich udokumentowaniem.

Warunki udzielania kredytu gotówkowego

Warunki udzielania kredytu gotówkowego zależą przede wszystkim od jego rodzaju oraz wybranej instytucji finansowej. Oto niektóre z nich:

- Wiek kredytobiorcy – zazwyczaj wynosi on od 21 do 65 lat;

- Obywatelstwo – kredyt może być udzielany tylko osobom posiadającym obywatelstwo polskie;

- Zaświadczenie o dochodach – w przypadku kredytów z wymaganiem zaświadczenia, bank może wymagać od kredytobiorcy przedstawienia np. wyciągu z konta bankowego czy też zaświadczenia od pracodawcy;

- Zdolność kredytowa – jest to jedno z najważniejszych kryteriów, biorąc pod uwagę możliwość spłaty kredytu w terminie.

Kredyt gotówkowy to jedna z najpopularniejszych form pożyczania pieniędzy w Polsce. W dzisiejszych czasach, wiele osób decyduje się na skorzystanie z takiej formy finansowania, zarówno w celu zaspokojenia bieżących potrzeb, jak i realizacji marzeń. Jednak, zanim podejmiesz decyzję o wzięciu kredytu gotówkowego, warto poznać kilka istotnych informacji na jego temat.

Rodzaje Kredytów Gotówkowych

Kredyty gotówkowe możemy podzielić na kilka grup, w zależności od celu, na jaki zostały przeznaczone. Do najpopularniejszych należą:

- Kredyt na zakupy

- Kredyt na wakacje

- Kredyt na remont

- Kredyt na ślub

- Kredyt konsolidacyjny

W dzisiejszych czasach coraz więcej osób decyduje się na skorzystanie z usług banków w celu uzyskania dodatkowego wsparcia finansowego. Kredyty gotówkowe stanowią jedną z najpopularniejszych form pożyczek, umożliwiającą szybkie i bezpieczne pozyskanie dodatkowych środków. W artykule przedstawiono najważniejsze informacje dotyczące kredytów gotówkowych, w tym rodzaje kredytów, warunki udzielania oraz najważniejsze zalety i wady takiego rozwiązania.

Istnieją dwa główne rodzaje kredytów gotówkowych: kredyt na zakupy i kredyt bez zaświadczeń. Oba rodzaje różnią się między sobą warunkami udzielania oraz celami, na jakie można przeznaczyć uzyskane środki.

Kredyt na Zakupy

Kredyt na zakupy jest jednym z najczęściej wybieranych kredytów gotówkowych. Pozwala on na sfinansowanie zakupów w wybranym sklepie, zarówno stacjonarnym, jak i internetowym. Warunki udzielania takiego kredytu zależą w dużej mierze od banku, u którego zostanie on wnioskowany.

Kredyt na zakupy jest udzielany w celu sfinansowania zakupu określonego produktu lub usługi. Może to być np. zakup samochodu, sprzętu AGD czy też remont mieszkania. Warunkiem udzielenia takiego kredytu jest wskazanie celu, na jaki chce się przeznaczyć pozyskane środki. Bank może wymagać przedstawienia faktury potwierdzającej dokonanie zakupu. Kredyt na zakupy jest często udzielany na wyższe kwoty niż kredyt bez zaświadczeń, a jego oprocentowanie jest niższe.

Kredyt bez Zaświadczeń

Często spotyka się także oferty kredytów bez zaświadczeń, co oznacza, że w celu uzyskania pożyczki, nie jest wymagane przedstawienie dokumentów potwierdzających nasze dochody. Takie kredyty są szczególnie atrakcyjne dla osób, które nie chcą ujawniać swoich dochodów i wolą zachować prywatność.

Kredyt bez zaświadczeń to rozwiązanie dla osób, które chcą uzyskać dodatkowe środki bez konieczności przedstawiania dokumentów potwierdzających dochód. Jest to bardzo wygodne rozwiązanie.

Kiedy warto wziąć kredyt gotówkowy?

- Kiedy potrzebujesz dodatkowych środków pieniężnych na nagłe wydatki

- Kiedy chcesz sfinansować większe zakupy, takie jak np. meble czy sprzęt AGD

- Kiedy potrzebujesz środków na remont mieszkania lub domu

- Kiedy chcesz zrealizować swoje marzenia, np. wakacje czy zakup samochodu

Kredyt bez zaświadczeń – co to jest i kiedy warto go wziąć?

Kredyt bez zaświadczeń to rodzaj kredytu, który udzielany jest bez konieczności przedstawiania zaświadczeń o dochodach. Jest to bardzo wygodne rozwiązanie dla osób, które chcą szybko i bezproblemowo uzyskać dodatkowe środki pieniężne.

Kiedy warto wziąć kredyt bez zaświadczeń?

- Kiedy nie chcesz tracić czasu na zbieranie i przedstawianie dokumentów

- Kiedy twoje dochody nie pochodzą ze stałego źródła lub są nieregularne

- Kiedy potrzebujesz szybkiej gotówki na nagłe wydatki

- Kiedy nie chcesz, aby bank znał twoją sytuację finansową

Kredyt na zakupy – co to jest i kiedy warto go wziąć?

Kredyt na zakupy to rodzaj kredytu udzielanego przez bank lub inną instytucję finansową, którego celem jest sfinansowanie zakupów. Może być on udzielany na zakup różnego rodzaju towarów i usług.

Kredyt na zakupy jest jednym z rodzajów kredytów gotówkowych, udzielanych przez banki i inne instytucje finansowe. Służy on do sfinansowania zakupów, zarówno tych dużych jak i mniejszych, np. sprzętu AGD, mebli, samochodu czy też innych rzeczy. W niniejszym artykule omówimy główne cechy kredytu na zakupy, jego warunki udzielania oraz korzyści związane z jego braniem.

Cechy kredytu na zakupy

Kredyt na zakupy charakteryzuje się kilkoma ważnymi cechami, takimi jak:

- Możliwość sfinansowania zakupów na większą kwotę niż posiadana gotówka;

- Brak konieczności ujawniania celu, na jaki zostanie wykorzystana pożyczka;

- Krótki okres kredytowania, zazwyczaj od kilku do kilkunastu miesięcy;

- Atrakcyjne oprocentowanie, uzależnione od wybranej oferty oraz wybranej instytucji finansowej.

Warunki udzielania kredytu na zakupy

Warunki udzielania kredytu na zakupy są podobne do innych rodzajów kredytów gotówkowych. Oto niektóre z nich:

- Wiek kredytobiorcy – zazwyczaj wynosi on od 21 do 65 lat;

- Obywatelstwo – kredyt może być udzielany tylko osobom posiadającym obywatelstwo polskie;

- Zaświadczenie o dochodach – w niektórych przypadkach bank może wymagać od kredytobiorcy przedstawienia np. wyciągu z konta bankowego czy też zaświadczenia od pracodawcy;

- Zdolność kredytowa – jest to jedno z najważniejszych kryteriów, biorąc pod uwagę możliwość spłaty kredytu w terminie.

Jak dostać kredyt gotówkowy?

Jeśli chcesz uzyskać kredyt gotówkowy, powinieneś:

- Określić swoje potrzeby finansowe i zastanowić się, ile pieniędzy potrzebujesz.

- Porównać oferty różnych instytucji finansowych, aby wybrać najlepszą dla siebie.

- Przygotować niezbędne dokumenty, takie jak wyciąg z rachunku bankowego lub zaświadczenie o dochodach.

- Złożyć wniosek o kredyt.

- Oczekiwać na decyzję kredytową.

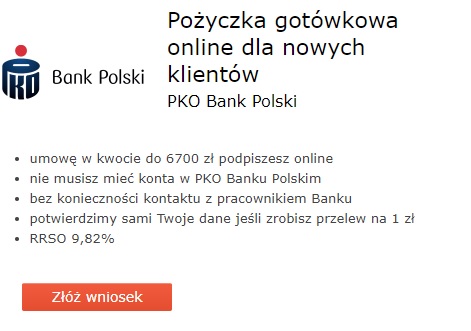

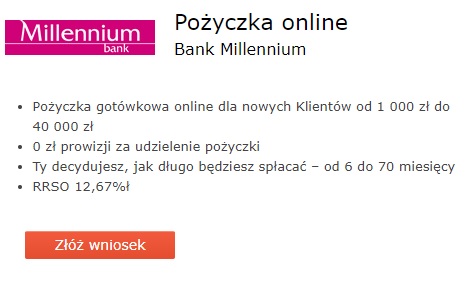

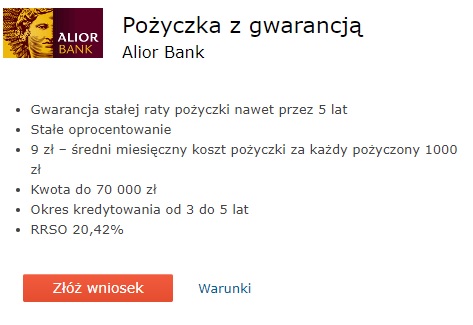

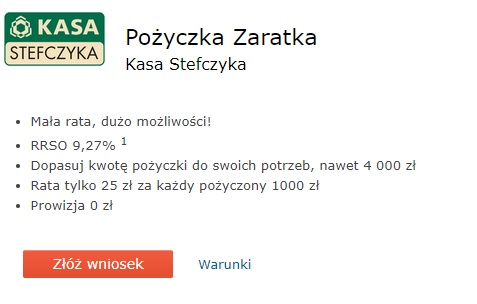

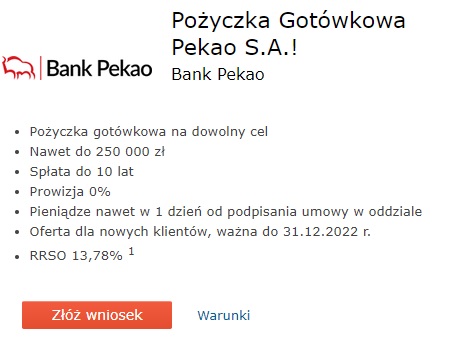

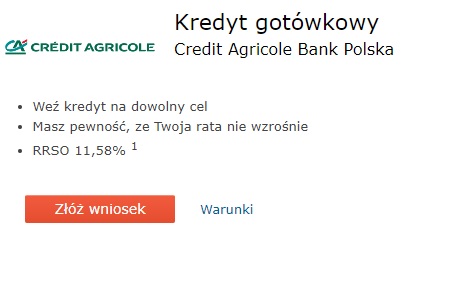

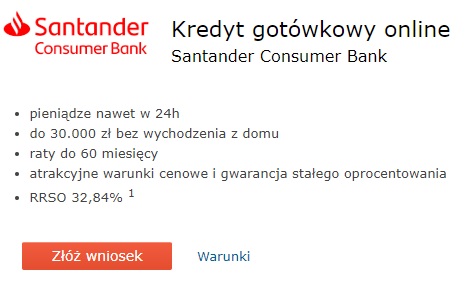

Szybkie kredyty gotówkowe – lista

Kredyt bez zaświadczeń to rodzaj kredytu gotówkowego, który może być udzielany bez konieczności przedstawiania dokumentów potwierdzających dochód. Jest to bardzo wygodne rozwiązanie dla osób, które nie chcą ujawniać swoich dochodów, a także dla tych, które nie posiadają stałych źródeł dochodu. W poniższym artykule omówimy główne cechy kredytu bez zaświadczeń, warunki udzielania oraz korzyści związane z jego braniem.

Cechy kredytu bez zaświadczeń

Kredyt bez zaświadczeń charakteryzuje się kilkoma ważnymi cechami, takimi jak:

- Brak konieczności przedstawiania dokumentów potwierdzających dochód;

- Szybka decyzja kredytowa – czas oczekiwania na decyzję o udzieleniu kredytu jest zazwyczaj bardzo krótki;

- Krótki okres kredytowania – zazwyczaj wynosi on od kilku do kilkunastu miesięcy;

- Atrakcyjne oprocentowanie – w zależności od wybranej oferty i instytucji finansowej.

Warunki udzielania kredytu bez zaświadczeń

Warunki udzielania kredytu bez zaświadczeń są podobne do innych rodzajów kredytów gotówkowych. Oto niektóre z nich:

- Wiek kredytobiorcy – zazwyczaj wynosi on od 21 do 65 lat;

- Obywatelstwo – kredyt może być udzielany tylko osobom posiadającym obywatelstwo polskie;

- Zdolność kredytowa – jest to jedno z najważniejszych kryteriów, biorąc pod uwagę możliwość spłaty kredytu w terminie.